최근 MBK파트너스의 고려아연 인수합병이 금융 투자 시장에서 큰 이슈가 되고 있습니다. 이 과정에서 본질적 가치와 주식 매입 가격의 괴리가 클수록, 투자자들의 우려가 커지고 있는 상황입니다. 과연 MBK파트너스는 이 인수합병을 성공적으로 마무리할 수 있을까요? 많은 이들이 이 복잡한 상황을 주목하고 있습니다.

페이지 콘텐츠

대규모 인수합병의 시작

MBK파트너스가 고려아연을 적대적으로 인수하기 위해 나선 순간, 많은 투자자들은 그 배경에 의문을 품었습니다. 이들은 애초에 고려아연의 본질적 가치를 14조 원으로 평가하면서도, 이후 지분을 공개매수 가격을 훨씬 초과하는 가격으로 매입하는 모습을 보였습니다. 채권자와 주주들 사이의 신뢰를 흔드는 이러한 행동은 분명 ‘과도한 가격 지불’ 논란을 초래하며, 적대적 M&A의 재원 확보 과정을 더욱 복잡하게 만들었습니다.

지분 매입과 투자자 불만

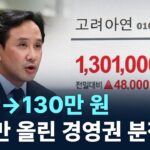

MBK의 추가 매입이 계속되자, 일부 투자자들의 불만도 커져갔습니다. 금융감독원 자료에 따르면 MBK는 특수목적법인을 통해 15회에 걸쳐 고려아연 주식을 추가로 매입하며 지분율을 39.83%까지 늘렸습니다. 이러한 움직임은 MBK가 자사주 공개매수에 대해 비판하며 주장해온 가격에 대한 의구심을 불러일으켰습니다. 본질적 가치와는 동떨어진 가격에 지분을 매입함에 따라, 투자자들은 MBK가 자신의 이익보다 단기적인 이득을 추구하고 있다고 판단하며 불만을 제기하고 있습니다.

엑시트 리스크의 심화

또한, 고려아연의 시가총액이 30조 원을 초과하면서 MBK의 높은 지분 매입가에 대한 엑시트 리스크도 부각되고 있습니다. 펀드 출자자들은 지나치게 비싼 가격으로 지분을 확보함에 따라, 투자금을 회수하는 데 어려움을 겪을 우려가 커지고 있습니다. 이들은 MBK의 지분 매입이 안정적으로 자금을 회수하기 위한 경로를 차단할 것이라고 전망하며, 높은 가격에 대한 투자 수익률 저하 우려를 표명하고 있습니다. 금융권 차입금의 이자비용 부담이 출자자들에게 전이될 가능성은 더욱 우려스러운 요소입니다.

상황의 복잡성과 예측

그런 가운데, MBK파트너스의 경영협력계약이 이 모든 복잡한 상황에서 중요한 역할을 할 수 있음을 보여주고 있습니다. 영풍과의 계약에 따라 MBK의 손해 보전 방안이 마련되어 있다는 주장도 있으나, 이는 영풍 측에 대해 배임 혐의를 불러일으킬 수 있는 민감한 요소입니다. 그러므로 MBK가 계속해서 고려아연 지분을 매입하는 과정에서 생길 수 있는 법적 리스크 또한 간과할 수 없습니다.

요약정리

MBK파트너스의 고려아연 인수합병 과정은 복잡하고 어려운 도전의 연속입니다. 과도한 가격 논란, 투자자들의 불만, 엑시트 리스크 등 다양한 요소가 얽혀 있으며, 이러한 상황에 대응하기 위한 필연적인 전략이 요구됩니다. 기업 구조적인 문제, 재무 부담, 법적 리스크 등 여러 요소들이 MBK의 인수합병 성공 여부에 큰 영향을 미칠 것으로 예상되고, 이들 투자자들은 이 복잡한 상황을 주의 깊게 지켜보아야 할 것입니다.