에코프로비엠의 최근 실적 전망이 어두워지고 있으며, 시장의 관심이 집중되고 있습니다. NH투자증권과 상상인증권은 목표가를 대폭 하향 조정하였고, 이로 인해 여러 가지 우려가 제기되고 있습니다. 이번 블로그에서는 에코프로비엠의 현재 상황과 향후 가능성에 대해 깊이 있게 살펴보겠습니다.

페이지 콘텐츠

에코프로비엠 수익성 하락의 이유

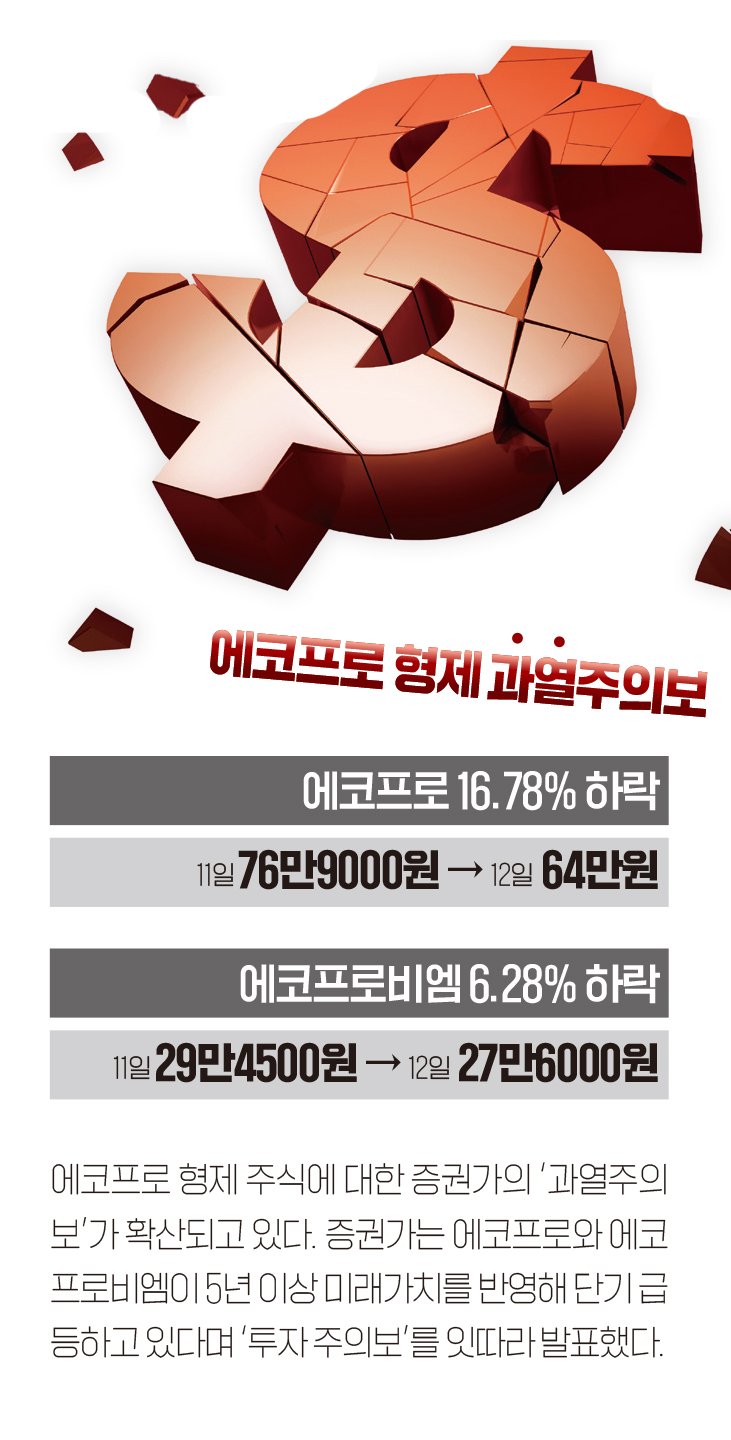

최근 에코프로비엠의 수익성 악화가 여러 증권사의 실적 전망치 하향의 주된 이유로 떠오르고 있습니다. NH투자증권은 기존 목표가를 24만원에서 17만6000원으로 조정하면서 이러한 우려를 명확히 드러냈습니다. 미국의 인플레이션 감축법(IRA)으로 인해 북미 시장의 판매 둔화 가능성이 대두되고 있으며, 특히 삼성SDI의 소형전지향 판매 부진이 실적에 악영향을 미치고 있다는 점이 지적되었습니다.

주요 고객사와의 관계 악화

에코프로비엠의 실적 하락에 대한 우려는 주요 고객사와의 관계에서 더욱 심화되고 있습니다. 유력 고객사인 삼성SDI와 SK이노베이션의 이차전지 사업 부진이 주요 원인으로 꼽히며, 이에 따른 시장 점유율 하락도 함께 언급되고 있습니다. 이러한 상황에서 에코프로비엠은 판매량과 판가 모두 하락할 것으로 예상하고 있습니다. 이로 인해 더욱 심각한 재무적 어려움에 직면할 가능성이 커지고 있습니다.

미래 전망에 대한 신중한 접근

에코프로비엠은 내년 실적 전망이 더욱 어두워질 것이라는 증권가의 분석이 뒤따르고 있습니다. NH투자증권은 2025년 양극재 판매 성장률이 둔화되고, 판매가 안정화되기까지의 시점이 연기될 것으로 예상하고 있습니다. 하지만, 유민기 상상인증권 연구원은 북미 시장의 성장 가능성에 대한 불확실성을 지적하며, 특히 정책상의 불확실성이 해소되는 시점이 중요하다고 언급했습니다. 이러한 환경에서 에코프로비엠은 중장기적인 성장 목표와 현실 간의 괴리를 극복해야 하는 과제가 놓여 있습니다.

요약정리

에코프로비엠은 미국 시장의 불확실성과 주요 고객사의 사업 부진 등 여러 가지 리스크 요인으로 인해 실적 전망이 하향 조정되었습니다. 투자자들은 이러한 상황에서 신중을 기할 필요가 있으며, 중장기적인 성장 가능성을 위한 정책 변화와 시장 회복의 중요성을 인식해야 합니다. 에코프로비엠의 미래는 정책 변화와 원자재 가격 회복 등에 의해 크게 좌우될 것입니다.