새로운 금융의 변화와 함께 새마을금고가 고객의 소중한 예적금을 안전하게 보호하는 방법에 대해 알아보겠습니다. 이 글에서는 새마을금고의 예적금 보호 방안과 기관의 안정성에 대해 자세히 설명하겠습니다.

페이지 콘텐츠

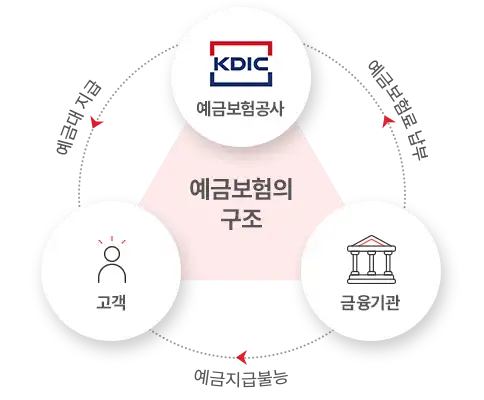

새마을금고법에 의한 예금자보호제도

예금자 보호

새마을금고는 2,300만 거래자가 안심하고 거래할 수 있도록 새마을금고법에 따라 예금자보호기금을 설치하고, 이를 통해 1인당 5천만원까지 예금자를 보호하고 있습니다.

인수합병과 예금자 보호

일부 새마을금고에 문제가 있어도 인근 금고와의 인수합병(M&A)을 통해 새마을금고를 우량화하는 한편, 고객에게는 전혀 피해가 없도록 조치하고 있습니다. 인수합병이 발생하더라도 5천만원 초과 예적금을 포함한 고객 예적금은 원금과 이자 모두 100% 이전되므로, 5천만원 초과 예금도 보호됩니다.

보장되는 상환준비금제도

새마을금고는 예금자보호제도 외에도 고객의 예적금에 대한 지급보호를 위해 상환준비금제도를 운용 중입니다. 현재 상환준비금은 약 13조 3,611억원으로, 고객의 예금 지급에 대비하고 있습니다. 더욱 안정적인 예금 지급 보장을 위해 상환준비금 의무 예치비율을 50%에서 80%로 상향하는 ‘새마을금고법’ 개정이 추진 중입니다.

안정적인 현금성 자산 보유

새마을금고는 고객 요구시 언제든지 예적금을 지급할 수 있도록, 현재 금고 예적금 대비 30%인 약 77.3조원의 현금성 자산을 보유하고 있습니다. 이를 통해 예적금 지급에 대한 여력이 충분함을 알 수 있습니다.

요약정리

새마을금고는새마을금고법에 따른 예금자보호제도와 인수합병을 통한 예적금 보호, 상환준비금제도, 그리고 안정적인 현금성 자산 보유를 통해 고객의 예적금을 100% 보호하겠다는 약속을 하였습니다. 이러한 다양한 보호 조치를 통해 새마을금고가 안정적인 금융 기관임을 재확인할 수 있었습니다.

자주하는 질문

Q1: 새마을금고의 예금자 보호 제도는 어떻게 동작하나요?

새마을금고는 새마을금고법에 따라 예금자보호기금을 설치하고 있으며, 이를 통해 1인당 5천만원까지 예금자를 보호하고 있습니다.

Q2: 새마을금고가 인수합병될 경우 예금은 어떻게 되나요?

인수합병이 발생하더라도 고객의 예적금은 원금과 이자 모두 100% 이전되므로, 고객의 예금은 보호됩니다.

Q3: 상환준비금제도란 무엇인가요?

상환준비금제도는 고객의 예적금에 대한 지급보호를 위해 운용하는 제도로, 현재 약 13조 3,611억원의 상환준비금을 보유하고 있습니다.

Q4: 현금성 자산이란 무엇인가요?

현금성 자산은 금융기관이 고객의 요구에 따라 언제든지 예적금을 지급할 수 있도록 보유한 자산을 의미합니다. 새마을금고는 현재 예적금 대비 30%인 약 77.3조원의 현금성 자산을 보유하고 있습니다.

Q5: 상환준비금 의무 예치비율이란 무엇인가요?

상환준비금 의무 예치비율은 상환준비금제도를 통해 보호받을 예금의 비율을 의미합니다. 현재 이 비율은 50%이지만, 앞으로 이 비율을 80%로 상향하는 새마을금고법 개정이 추진 중입니다.

관련 게시글